2019全球碳纤维复合材料市场报告(二)

2020-05-06

3 全球碳纤维供应

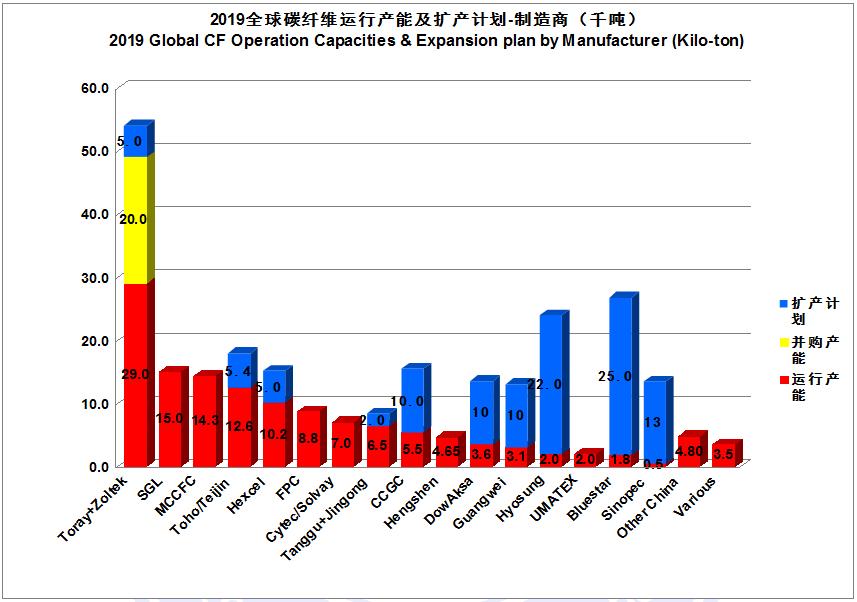

3.1.全球碳纤维理论产能-制造商

2019年,我们开始调整对产能的定义:之前,我们使用了“理论产能”的概念,只要有生产线,我们就认为具有理论产能,无论拥有这条生产线的企业是否僵尸、倒闭,或者这条生产线是否落后、淘汰。现在,我们对产能的定义为“运行产能”,首先拥有生产线的企业是处于生存状态的,另外,对于依然生存的企业,他的生产线不是落后与淘汰的线,具备生产的能力。

由于上述统计的标准变化,我们消减了大量的、尤其是中国的“理论产能”,所以,2019年的运行产能为154,900,仅仅比2018年增加了100吨。

在2019年,全世界增加的产能也确实非常少,之前的扩产计划,要么在2018年就达成,要么在2020年达成,比如ZOLTEK在匈牙利的5,000吨产能,在2020年才能达成。Hexcel的巨大扩产计划,在2020年也会达成5,000吨;精功碳纤维、韩国晓星公司的2,000吨也是在2020年达成。

上述蓝色部分,注明了各家企业的扩产计划,到2020年,全球有大约11万吨的扩产计划。

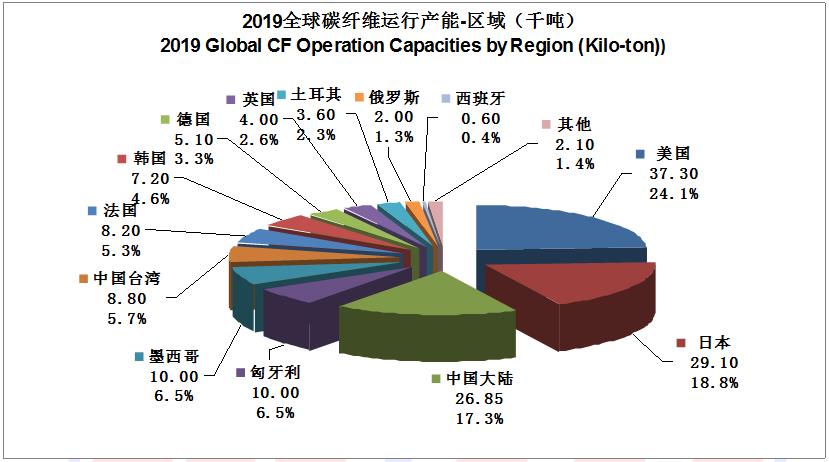

3.2.全球碳纤维运行产能-区域

总量:154,900吨

世界碳纤维制造基地的竞争,充分反映了一个区域的综合投资水平,这其中,综合投资环境、生产要素,产业链生态是重点。

美国的综合投资环境很好,生产要素也具有全球优势,产业链生态完备(航空航天、汽车、风电等等方面的应用能力强),主要的问题是人工,尤其是熟悉纤维行业的操作工人,另外,工会也是一个外资头疼的问题。

欧洲的投资环境很好,产业链生态完备,在风电、汽车方面比美国的市场还庞大,主要的问题是生产要素中的能源与人工昂贵。所以,欧洲的碳纤维工厂只能生产高附加值的碳纤维。而处于匈牙利及土耳其的碳纤维企业,主要是因为腈纶工业基础的原因。

日本的投资环境、生产要素及产业链生态的优势都非常一般,所以,日本不是好的碳纤维投资地。他的超强的技术与融入全球产业生态的能力,全球寻求综合优势的区域建厂,让他保持了全球领导地位。

中国的投资环境,生产要素及产业生态链,总体上处于全球中等位置。无论是综合投资环境、生产要素,还是产业链生态,均还有大量的改革与提升的空间。

4 中国碳纤维市场

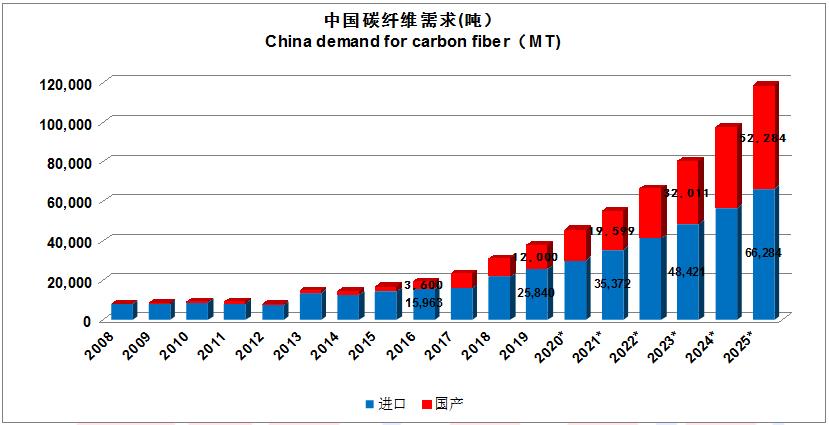

4.1. 中国碳纤维需求-年份

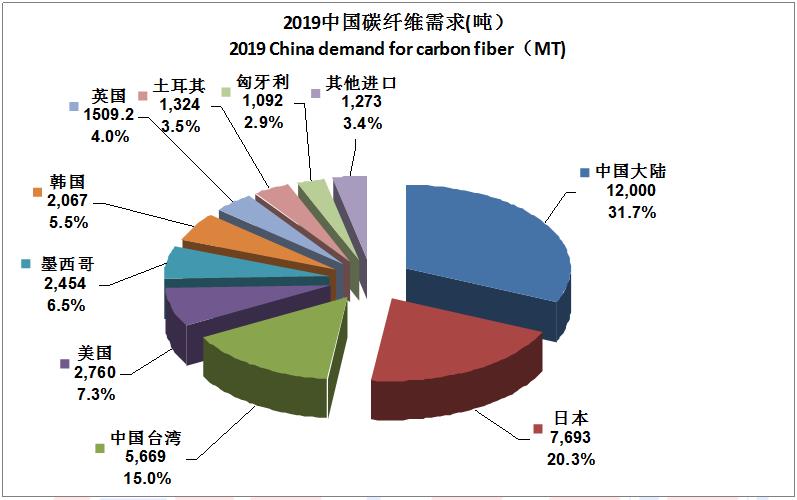

2019年中国碳纤维的总需求为:37,840吨,对比2018年的31,000吨,同比增长了22%,其中,进口量为25,840吨(占总需求的68%,比2018增长了17.5%),国产纤维供应量为12,000吨(占总需求的31.7%,比2018年增长了33%),2019年的中国市场的总体情况是:供不应求,无论是进口还是国产纤维。

2015(13.4%),2016(16.5%),2017(20%),2018(32%),2019 (22%)……2019年的增长率少于2018,其重要原因是供不应求,这些年的市场发展相当喜人。

对于国产的12,000吨销量,对于2018年的9,000吨,增长率33%,连续两年超过30%的高速增长,说明国产碳纤维的巨大进步,我们预计,在2025年前后,国产碳纤维有望超过进口。

与2018年的特点类似,中国需求的超高增长的主要驱动者是风电叶片市场:2019年风电消耗13,800吨碳纤维,对比2108年的8,000吨,增长率72.5%。2019年用于风电的国产碳纤维大约有1,000吨,而2018年是全部进口。显然,这几年跳跃式增长的风电叶片用量(2017:3,060吨,2018:8,000吨,2019:13,800吨),给国内碳纤维企业带来了难得的发展机遇。

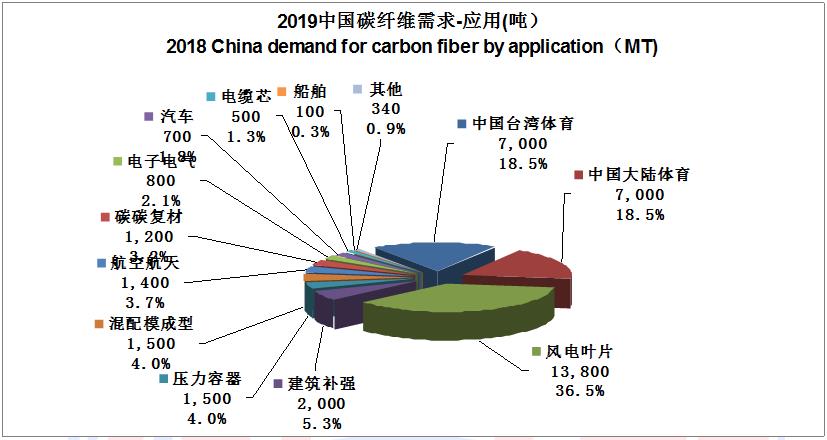

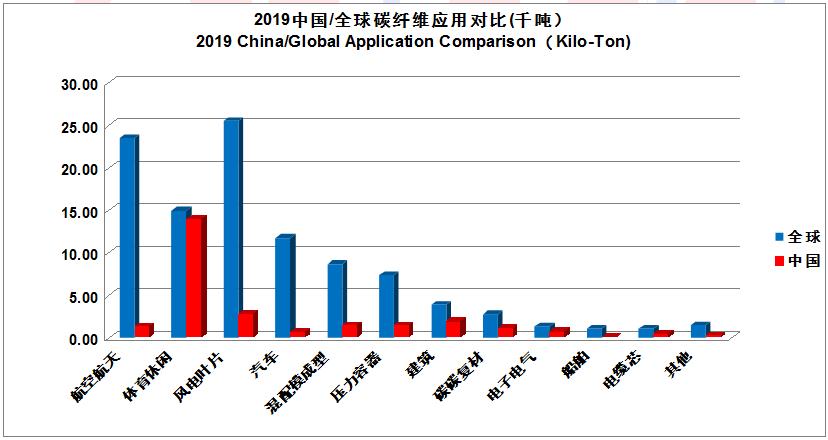

4.2. 中国碳纤维需求-应用

总量:37,840吨

从上图中国/全球碳纤维应用对比图上,我们可以清晰地看到我国碳纤维应用的优劣势。13,800吨的风电应用绝大部分是为VESTAS服务的;体育休闲产品的制造一直是中国大陆与台湾地区的强项;我们的航空航天军工依然弱小,对产业规模的推动效应极低。当然,从另一个角度,这些今天的劣势也可能转化为我们发展的巨大空间。

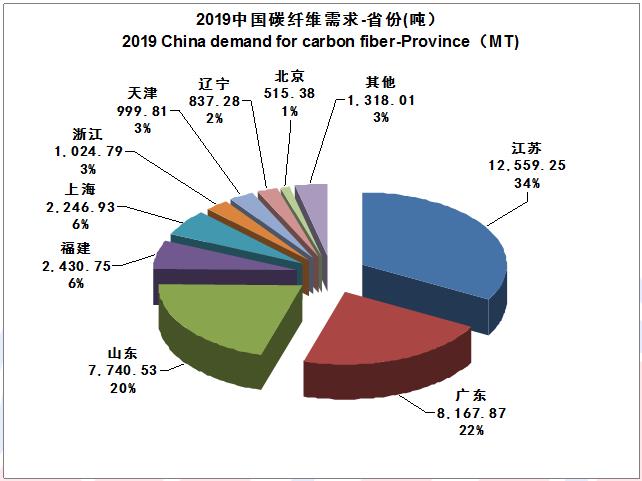

4.3. 中国碳纤维需求-省份

总量:37,840吨

上千吨用量的省份有6家,江苏由于风电碳纤维的消耗,把长期排名第一的广东省推到第二名。江苏省是中国历史上首次突破万吨规模的省份。

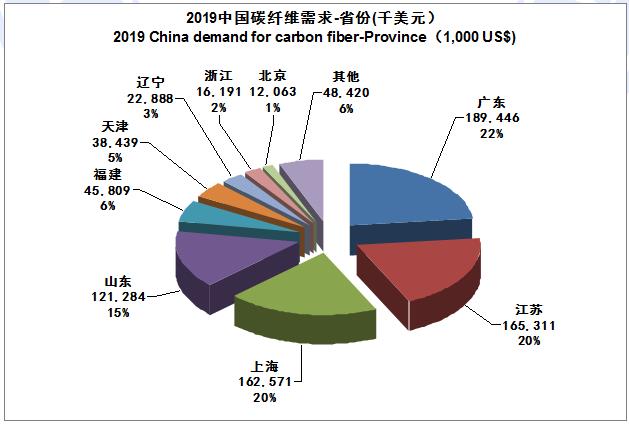

总金额:822,421千美元

从消费金额来看,广东依然保持第一,山东尽管碳纤维消耗量远大于上海,但主要是低成本风电纤维,与广东、江苏、上海一道进入亿美元俱乐部。

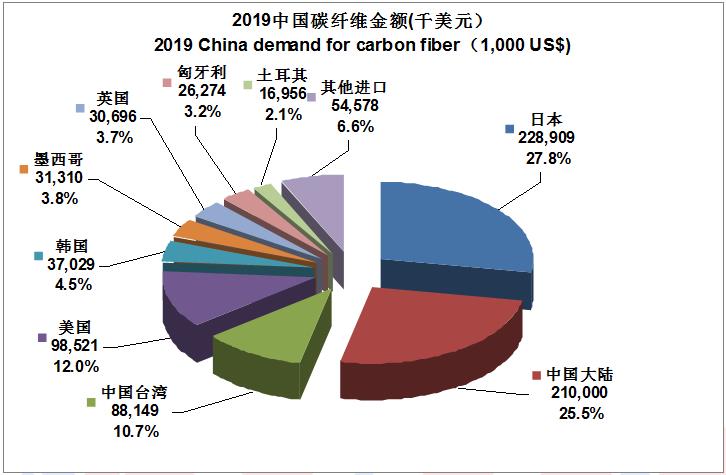

4.4. 中国碳纤维需求-来源

总量:37,840吨

中国国产碳纤维2019保持着进步,市场份额从2018年的22.8%攀升到2019年的31.7%,可喜可贺。站在产业角度,我们需要清晰地看到:

从小丝束(常规丝束)方面:日本及其韩国的分公司,依然有近万吨的规模。他们在经典的应用市场的地位依然很牢固。

大丝束市场方面:主要是ZOLTEK体系(美国大部分+墨西哥+匈牙利)有大约6,000吨规模,台塑的5,669吨中大约有4,000吨大丝束市场,1,669吨小丝束市场;土耳其的1,324吨基本是大丝束市场,尽管其产品还不算真正的大丝束;英国的1,509吨是SGL的大丝束产品。

国内的12,000吨中,有大约5,000吨,其典型代表是精功碳纤维的25K产品,是跨越大小丝束市场的,大小丝束的市场的界限正在模糊化。

2019年,中国的市场需求:小丝束市场容量大约有18,000吨,其中国产7,000吨,主要竞争对手日本企业;大丝束市场大约有14,000吨,其中国产1,000吨,主要竞争对手ZOLTEK,另外有5,000吨左右(全部国产)的产品跨越在大小丝束市场上。

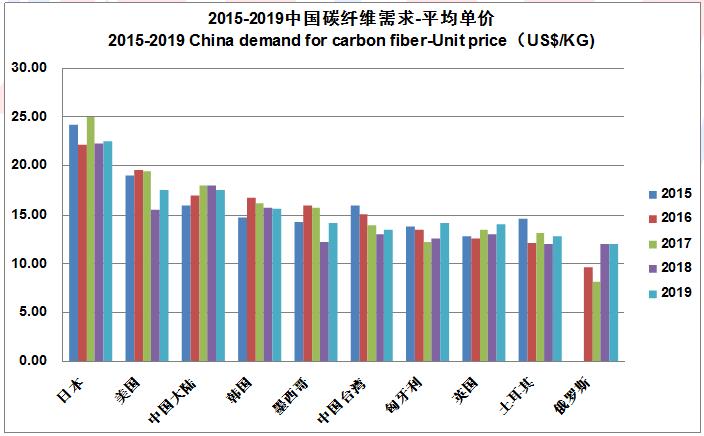

总金额:822,421千美元

这是向中国销售碳纤维及中间制品(预浸料+织物)的各国的价格水平。我们可以看到,日资及其韩国工厂的价格依然是最高的,美国的价格,是由于出口高性能预浸料与织物而拉高,其主流的出口产品是ZOLTEK的大丝束,与墨西哥、匈牙利是类似的。中国的价格,从2018年的18美元调低到2019的17.5美元,这是兼顾了高价格的航空航天应用碳纤维。

2019年,由于国际大丝束的供应量的短缺及中国产业控制成本的水平提升,中国价格与国际价格处于一个均衡状态,中国碳纤维及其制品批量出口已有可能。国家相关部委已经调整了出口退税率到13%,各厂家可以开始加大海外市场的开拓。

来源:ATA-ACIH

【转载声明】:本网站所转载的文章,其版权均归原作者所有,如果转载行为不符合作者的版权声明或者作者不同意转载,请联系我们及时修改或删除。如其他媒体或个人从本网转载有关文章时,务必尊重原作者的著作权,保留本网注明的“稿件来源”。